2024 wird zu einem Schicksalsjahr für unsere Sozialwerke

Pascale Ineichen

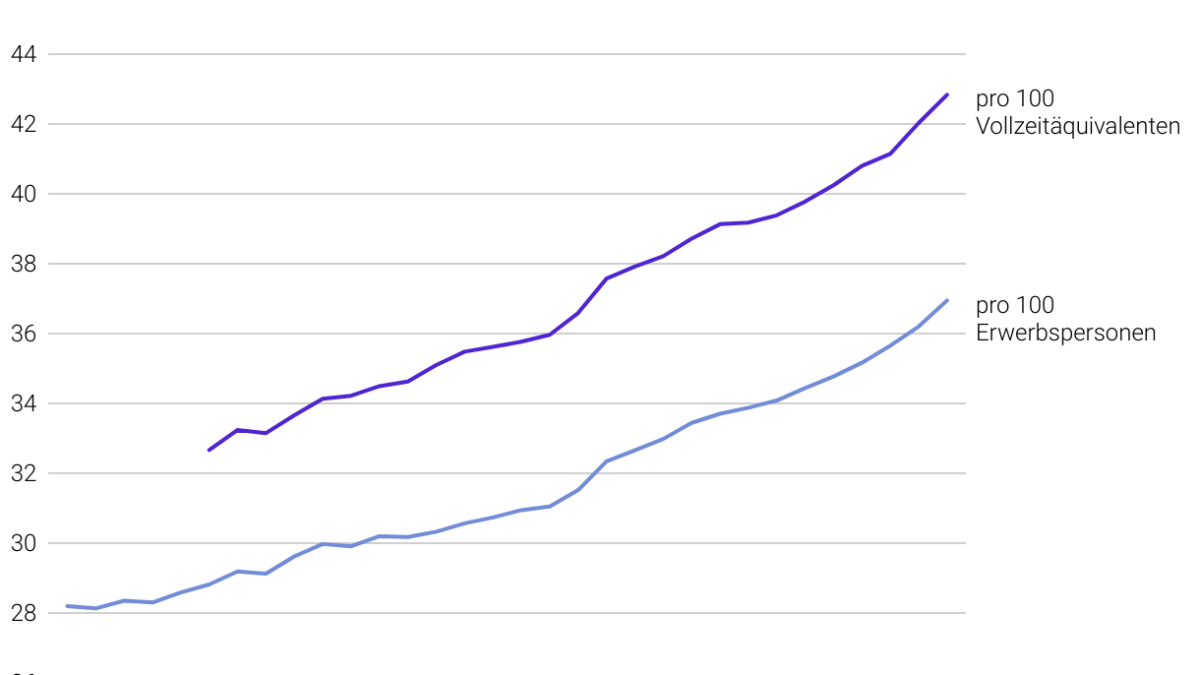

Sollen die Schweizer Sozialwerke angesichts der demografischen und wirtschaftlichen Herausforderungen nachhaltig sichergestellt werden, sind Reformen dringend nötig. Wir leben immer länger. In den kommenden zehn Jahren werden so viele Menschen pensioniert wie noch nie. Kamen 1991 noch 100 Erwerbspersonen im Alter von 20 bis 64 Jahren auf 28 Personen über 65 Jahre, so beträgt dieses Verhältnis heute 100 Erwerbspersonen auf 37 Personen über 65 Jahre, Tendenz steigend:

Anzahl Personen ab 65 Jahren je 100 Erwerbspersonen im Alter von 20 bis 64 Jahren (Quelle: BfS 2023)

Annahme der AHV 21 im Jahr 2022 als Schritt in die richtige Richtung

Die letzte Abstimmung zur AHV liegt erst ein Jahr zurück. Im September 2022 haben Volk und Stände die Vorlage der AHV 21 äusserst knapp angenommen. Die wesentlichen Elemente jener Reform waren, dass das Rentenalter der Frauen schrittweise auf 65 Jahre angehoben und an jenes der Männer angeglichen wird. Um die Finanzierungslücke zu schliessen, wird überdies die Mehrwertsteuer leicht erhöht. Zudem kann der Altersrücktritt neu flexibler gestaltet werden. Die Finanzierung der AHV wurde damit bis ins Jahr 2030 gesichert.

Aufgrund der gestiegenen Lebenserwartung müssen die Versicherungsleistungen heute und in Zukunft aber über einen deutlich längeren Zeitraum ausbezahlt werden als bisher. Soll die AHV auch für künftige Generationen gesichert werden, sind deshalb zusätzliche, einschneidendere Massnahmen nötig. Am 3. März 2024 kommen zwei weitere AHV-Vorlagen zur Abstimmung.

Initiative «Für ein besseres Leben im Alter»

Die Initiative des Schweizerischen Gewerkschaftsbundes fordert, dass alle Personen, die eine AHV-Rente beziehen, zusätzlich eine 13. AHV-Rente erhalten sollen. Die Initianten betonen, dass die AHV-Rente als Mittel zur Finanzierung des Lebens im Alter kaum ausreicht – vor allem, wenn kaum Ersparnisse oder Mittel aus der beruflichen Vorsorge vorhanden sind. Dies betreffe in besonderem Masse die Frauen, deren Renten aus der Pensionskasse durchschnittlich nur halb so hoch sind wie jene der Männer. Obwohl die AHV-Renten an die Teuerung angepasst würden, vermöge dies die steigenden Lebenshaltungskosten – vor allem auch aufgrund der gestiegenen Gesundheitskosten – nicht zu decken.

Die Entrichtung einer 13. AHV-Rente entspricht einer Rentenerhöhung um 8.3 Prozent. Sie würde unabhängig von der finanziellen Situation an alle Rentenbezüger gleichermassen ausbezahlt. Ab dem Jahr 2030 läuft die AHV unter der heutigen Voraussetzung aufgrund der oben erwähnten demografischen Entwicklungen in ein Finanzierungsdefizit. Die 13. Rente würde die AHV-Ausgaben 2032 um zusätzlich 5 Milliarden Franken belasten.

Gemäss den Initianten soll die entstehende Lücke über höhere Lohnbeiträge sowie Gewinnausschüttungen der Nationalbank geschlossen werden. Wie genau, lässt die Initiative offen. Die IHK Thurgau setzt sich dafür ein, dass die Finanzierung der Sozialwerke langfristig si- chergestellt wird. Sie lehnt die Initiative deshalb ab und hat die Nein-Parole beschlossen. Auf nationaler Ebene sprechen sich auch die grossen Wirtschaftsverbände gegen die Initiative aus: so Economiesuisse, der Schweizerische Gewerbeverband und der Arbeitgeberverband.

Initiative «Für eine sichere und nachhaltige Altersvorsorge»

Die zweite AHV-Vorlage zur Abstimmung im kommenden März ist die sogenannte Renteninitiative der Jungfreisinnigen. Diese hat zum Ziel, die AHV strukturell zu sanieren und damit auch langfristig für zukünftige Generationen zu sichern. Die AHV soll nicht mehr nur punktuell mit höheren Beiträgen oder über eine Erhöhung der Mehrwertsteuer saniert werden, sobald sich ein Finanzierungsengpass zuspitzt.

Die Initiative schlägt hingegen vor, das Rentenalter für alle Geschlechter bis ins Jahr 2032 auf 66 Jahre anzuheben. Ab 2033 soll dieses dann automatisch an die Lebenserwartung gekoppelt werden und folglich um ungefähr einen Monat pro Jahr ansteigen. Dieser automatische Mechanismus entpolitisiert die Sanierungs-Diskussion und verhindert einen künftigen Reformstau. Steigt die durchschnittliche Lebenserwartung nach 65 Jahren, würde folglich auch das Rentenalter steigen: Allerdings nicht proportional, sondern nur mit einem Faktor 0.8. Mit diesem Ansatz läge das Rentenalter im Jahr 2050 bei etwa 67 Jahren und sieben Monaten.

Dies entspricht dem internationalen Trend: Die meisten OECD-Länder haben eine Erhöhung des Rentenalters auf über 65 Jahre bereits beschlossen und zahlreiche westeuropäische Staaten erhöhen es bis 2030 auf 67 oder 68 Jahre, um die Renten langfristig zu sichern. Eine strukturelle Reform bringt verschiedene Vorteile: Weil länger gearbeitet wird, können mit dem eigenen Einkommen höhere Ersparnisse generiert werden. Über die Löhne werden zudem über eine längere Zeit Beiträge in die AHV entrichtet, weshalb diese kaum erhöht werden müssten. Und weil aufgrund einer späteren Pensionierung durchschnittlich über einen weniger langen Zeitraum Renten bezogen werden, kann einer Rentenkürzung für die Zukunft entgegengewirkt werden.

Die IHK Thurgau hatte bereits 2017 einen Vorschlag zur Sicherung der AHV-Renten präsentiert und empfohlen, das Rentenalter bis ins Jahr 2032 schrittweise auf 66 Jahre zu erhöhen. Sie unterstützt deshalb den innovativen Reformansatz der Jungfreisinnigen und hat die Ja-Parole zur Renteninitiative beschlos- sen. Es bleibt zu hoffen, dass die Stimmbürgerinnen und Stimmbürger die Chance nutzen und 2024 im Sinne einer strukturellen und langfristigen Sicherung der AHV entscheiden.